热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

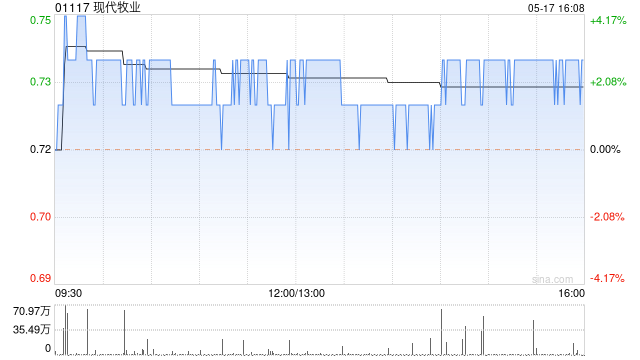

星展银行近期发布研究报告,重申对现代牧业(01117)的“买入”评级,并对公司的毛利率持续改善表示肯定。星展银行认为,随着饲料成本的降低,现代牧业的毛利率将保持恢复势头,盈利能力将进一步释放。

通过股票配资查询网,投资者可以查询配资公司的资质、利率、风控措施等信息,并根据自己的需求选择合适的配资公司。同时,网站还提供配资知识、风险提示等内容,帮助投资者全面了解配资,避免不必要的损失。

星展银行的核心观点摘要:

有机增长

现代牧业目前奶牛的存栏量近450,000头,公司计划通过继续优化牛群结构,特别是提高成乳牛的占比,实现年产量超过10%的增长。公司目标是到2026财年将成乳牛占比提升至约55%(2024年6月底为50.6%),以支持持续的有机增长。

毛利显著回升

现代牧业的成乳牛平均年化单产达到13吨,同比增长3.2%,在行业中处于领先地位。星展银行预计,公司2024财年成乳牛的年化单产将实现个位数增长,支撑公司更强劲的毛利反弹。此外,随着饲料成本(如苜蓿和豆粕)的持续下降,预计2024年单位饲料成本将下降约15%至每公斤1.98元人民币,进一步利好公司。

原料奶价格展望

尽管2024年上半年现代牧业原料奶的平均售价同比下降了10.5%,但仍优于行业11.9%的降幅。考虑到小农场面临的现金流压力,预计2024年下半年奶牛场的整合将加速,这将有助于缓解原料奶价格的下降压力。

维持“买入”评级

鉴于对现代牧业长期增长前景的积极看法,特别是饲料成本降低对毛利的显著提升,星展银行维持对现代牧业的“买入”评级,目标价为0.78港元。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 什么叫配资股